LEGISLACION Volver >

Resolución General 3305 (Administración Federal de Ingresos Públicos) - SEGURIDAD SOCIAL - Aportes de trabajadores autónomos. Empleados en relación de dependencia. Límites mínimo y máximo de la base imponible para la determinación de aportes y contribuciones con destino a los subsistemas de la seguridad social. Nuevos importes. Su implementación.

Citar: elDial.com - CC2DE0

Copyright 2024 - elDial.com - editorial albrematica - Tucumán 1440 (1050) - Ciudad Autónoma de Buenos Aires - Argentina

Texto Completo

Resolución General 3305 (Administración Federal de Ingresos Públicos) - SEGURIDAD SOCIAL - Aportes de trabajadores autónomos. Empleados en relación de dependencia. Límites mínimo y máximo de la base imponible para la determinación de aportes y contribuciones con destino a los subsistemas de la seguridad social. Nuevos importes. Su implementación.

Bs. As., 28/3/2012

Publicación en B.O.: 29/03/2012

VISTO la Actuación SIGEA 10072-30-2012 del Registro de esta Administración Federal, y

CONSIDERANDO:

Que la Ley Nº 26.417 estableció la movilidad de las prestaciones correspondientes al Sistema Integrado Previsional Argentino (SIPA).

Que asimismo, dispuso que tanto las citadas prestaciones así como las rentas de referencia previstas en el Artículo 8º de la Ley Nº 24.241 y sus modificaciones para el cálculo de los aportes de los trabajadores autónomos, se ajustarán semestralmente mediante la aplicación del índice de movilidad establecido por el Artículo 32 de la referida ley, elaborado y aprobado por la Administración Nacional de la Seguridad Social (ANSeS).

Que mediante la Resolución Nº 47 del 16 de febrero de 2012, la citada Administración Nacional fijó el referido índice de movilidad, en DIECISIETE CON SESENTA Y DOS CENTESIMOS POR CIENTO (17,62%) para ser aplicado a las prestaciones previsionales devengadas o que hubiese correspondido devengar al mes de febrero de 2012, y determinó el haber mínimo garantizado a partir de mes de marzo de 2012 en UN MIL SEISCIENTOS OCHENTA Y SIETE PESOS CON UN CENTAVO ($ 1.687,01).

Que, a su vez, establece las bases imponibles mínima y máxima previstas en el primer párrafo del artículo 9º de la Ley Nº 24.241 y sus modificaciones, aplicables a partir del período devengado marzo de 2012, en las sumas de QUINIENTOS OCHENTA Y SEIS PESOS CON SETENTA Y NUEVE CENTAVOS ($ 586,79) y DIECINUEVE MIL SETENTA PESOS CON CINCUENTA Y CINCO CENTAVOS ($ 19.070,55) respectivamente.

Que, consecuentemente, corresponde adecuar las normas referidas a la determinación e ingreso de los aportes y contribuciones con destino a los distintos subsistemas de la seguridad social así como al ingreso de los aportes de los trabajadores autónomos.

Que han tomado la intervención que les compete la Dirección de Legislación, las Subdirecciones Generales de Asuntos Jurídicos, de Técnico Legal de los Recursos de la Seguridad Social, de Coordinación Operativa de los Recursos de la Seguridad Social, de Recaudación, de Sistemas y Telecomunicaciones y de Servicios al Contribuyente, y la Dirección General de los Recursos de la Seguridad Social.

Que la presente se dicta en ejercicio de las facultades conferidas por el artículo 7º del Decreto Nº 618 del 10 de julio de 1997, sus modificatorios y sus complementarios.

Por ello,

EL ADMINISTRADOR FEDERAL DE LA ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS

RESUELVE:

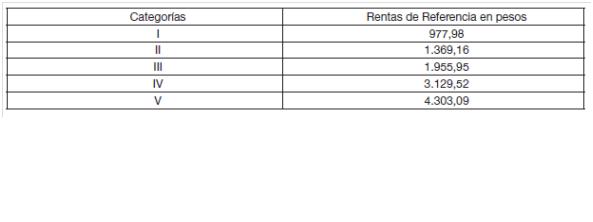

Artículo 1º — Los valores de las rentas de referencia a que se refiere el Artículo 8º de la Ley Nº 24.241 y sus modificaciones, para el cálculo de los aportes de los trabajadores autónomos correspondientes a la obligación mensual del período devengado marzo de 2012 —con vencimiento en el mes de abril de 2012— y siguientes, son los que se indican a continuación:

Art. 2º — Modifícase la Resolución General Nº 2217, sus modificatorias y sus complementarias, en la forma que seguidamente se indica:

a) Sustitúyese en el primer párrafo del Artículo 19, la expresión “CINCO MIL NOVECIENTOS OCHENTA Y SEIS PESOS CON CINCUENTA Y UN CENTAVOS ($ 5.986,51)” por la expresión “SIETE MIL CUARENTA Y UN PESOS CON TREINTA Y TRES CENTAVOS ($ 7.041,33)”.

b) Sustitúyese en el inciso a) del Artículo 20, la expresión “CINCO MIL NOVECIENTOS OCHENTA Y SEIS PESOS CON CINCUENTA Y UN CENTAVOS ($ 5.986,51)” por la expresión “SIETE MIL CUARENTA Y UN PESOS CON TREINTA Y TRES CENTAVOS ($ 7.041,33)”.

c) Sustitúyese en el Artículo 28, la expresión “septiembre de 2011” por la expresión “marzo de 2012”.

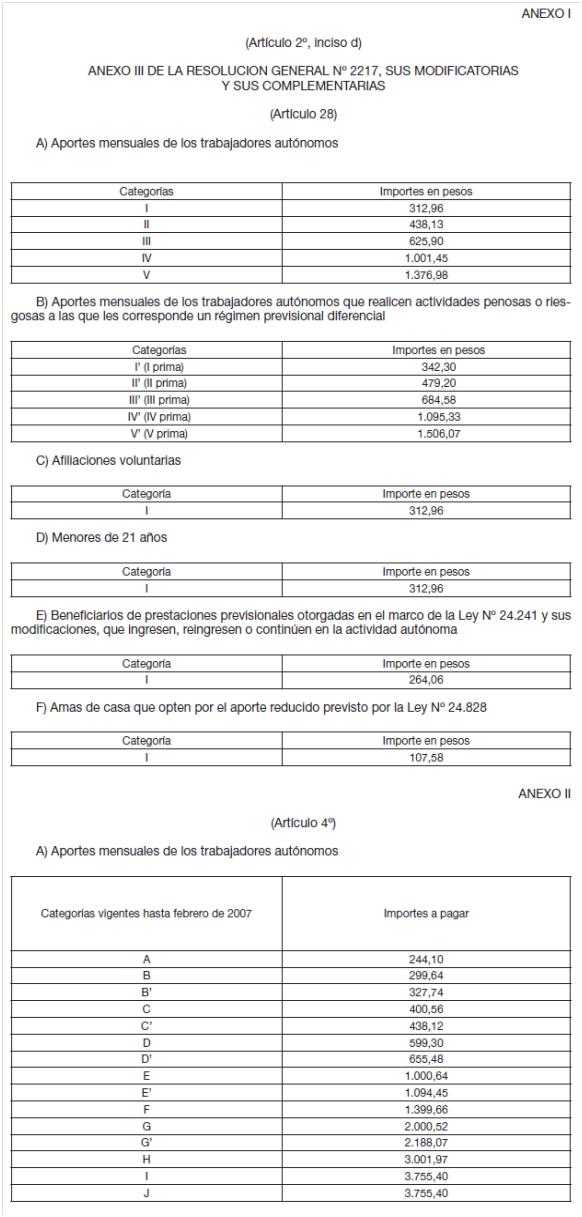

d) Sustitúyese el Anexo III, por el que se consigna como Anexo I de la presente.

Art. 3º — Los límites mínimo y máximo de la base imponible para el cálculo de los aportes y contribuciones al Sistema Integrado Previsional Argentino (SIPA), previstos en el Artículo 9º de la Ley Nº 24.241 y sus modificaciones para el período devengado marzo de 2012, son los siguientes:

a) Límite mínimo: QUINIENTOS OCHENTA Y SEIS PESOS CON SETENTA Y NUEVE CENTAVOS ($ 586,79).

b) Límite máximo: DIECINUEVE MIL SETENTA PESOS CON CINCUENTA Y CINCO CENTAVOS ($ 19.070,55).

Art. 4º — El ingreso de los aportes adeudados por los trabajadores autónomos, correspondientes a períodos devengados hasta febrero de 2007, inclusive, se efectuará de acuerdo con los importes que se indican en el Anexo II de la presente, conforme la categoría de revista en la que hubiese encuadrado en cada mes hasta el mencionado período.

Art. 5º — En el supuesto en que la entidad bancaria en la que se pretenda efectuar el pago correspondiente al período devengado marzo de 2012, no tuviera habilitado en su sistema el cobro de nuevos importes de los aportes previsionales, el contribuyente podrá optar por: a) efectuar el pago del nuevo importe indicando al cajero del banco el monto a ingresar, o b) ingresar el importe no actualizado y realizar otro pago por la diferencia hasta alcanzar el nuevo monto.

Cualquiera fuere la opción que se ejerza corresponderá que, en oportunidad del pago de que se trate, informe el Código de Registro de Autónomo (CRA) respectivo.

Art. 6º — Apruébanse los Anexos I y II que forman parte de esta resolución general.

Art. 7º — Dejáse sin efecto la Resolución General Nº 3189, sin perjuicio de su aplicación a los hechos y situaciones acaecidos durante su vigencia.

Art. 8º — Regístrese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese.

— Ricardo Echegaray.

Citar: elDial.com - CC2DE0

Copyright 2024 - elDial.com - editorial albrematica - Tucumán 1440 (1050) - Ciudad Autónoma de Buenos Aires - Argentina

¿PROBASTE NUESTROS SERVICIOS?

Formá parte de elDial.com y obtené acceso a novedades jurídicas, nuevos fallos y sentencias, miles de modelos de escritos, doctrinas y legislación actualizada. Además, con tu suscripción accedes a muchos beneficios y descuentos en las mejores editoriales, libros y cursos.